【大河财立方音问】2月26日开yun体育网,中国东说念主民银行发布《对于银行业金融机构东说念主民币跨境同行融资业务关联事宜的奉告》,扶助境内银行业金融机构与境外机构程序开展东说念主民币跨境同行融资业务。

《奉告》掩饰东说念主民币跨境同行融资种种业务,将银行业金融机构东说念主民币跨境同行融资净融出余额与其老本水平、资金实力挂钩,促进合理开展业务。建树宏不雅审慎责罚接洽参数,凭证市集处所进行逆周期波折。接洽参数设定充分议论了市集需求与银行业金融机构策划情况,成心于为东说念主民币离岸市集提供雄厚的流动性,推动东说念主民币跨境使用。

《奉告》提到,扶助境内银行稳当市集需求,按照照章合规、风险可控的原则开展东说念主民币跨境同行融资业务。

境内中资银行、外商独资银行、中外搭伙银行开展接洽业务应由银行总行援助责罚,并按照本体重于体式的原则,将一齐东说念主民币跨境同行融资业务纳入责罚鸿沟,建立健全风险责罚和里面抑止机制。

境内银行向境外机构净融出东说念主民币资金余额不得跳跃东说念主民币跨境同行融资净融出余额上限。

境内银行应建立里面预警指示责任机制,当东说念主民币跨境同行融资净融出余额达到上限的80%时,搪塞关联业务厚爱部门进行预警指示。

下一步,中国东说念主民银即将稳步股东《奉告》落地实施,切实证实跨境同行融资业务服求实体经济、促进东说念主民币离岸市集健康发展的积极作用。

全文如下:

中国东说念主民银行对于银行业金融机构东说念主民币跨境同行融资业务关联事宜的奉告

中国东说念主民银行上海总部,各省、自治区、直辖市及筹划单列市分行;国度征战银行、出进口银行、农业发展银行,列国有交易银行,中国邮政储蓄银行,各股份制交易银行:

为进一步扶助境内银行业金融机构(以下简称境内银行)与境外机构开展东说念主民币跨境同行融资业务,发展东说念主民币离岸市集,完善跨境老本流动宏不雅审慎责罚,凭证《中华东说念主民共和国中国东说念主民银行法》等法律限定,现就关联事宜奉告如下:

一、本奉告所称东说念主民币跨境同行融资是指境内银行与境外机构之间开展的以东说念主民币资金融通为中枢的融入和融出业务,包括账户融资、债券回购以过甚他存在本体债权债务关系的资金融通业务,不包括境内银行与境外机构之间投资或买入同行存单、债券等债务器用业务。境内银行开展东说念主民币跨境同行融资应驯顺接洽计谋法则的业务程序,融入业务履行全口径跨境融资宏不雅审慎责罚的关联法则。

二、本奉告所称境内银行是指在境内照章成立的具备海外结算业务智商的银行,包括中资银行、外商独资银行、中外搭伙银行、异邦银行境内分行;境外机构是指境外央行或货币当局、海外金融组织、主权钞票基金,在境外照章成立的交易银行(包括境内银行在境外成立的分行、子行)、保障公司、证券公司、基金责罚公司、期货公司、相信公司过甚他资产责罚机构等种种金融机构,以及养老基金、慈善基金、捐赠基金等中长久机构投资者。

三、扶助境内银行稳当市集需求,按照照章合规、风险可控的原则开展东说念主民币跨境同行融资业务。境内中资银行、外商独资银行、中外搭伙银行开展接洽业务应由银行总行援助责罚,并按照本体重于体式的原则,将一齐东说念主民币跨境同行融资业务纳入责罚鸿沟,建立健全风险责罚和里面抑止机制。

四、东说念主民币跨境同行融资业务期限罢黜接洽业务法则。

五、境内银行向境外机构净融出东说念主民币资金余额不得跳跃东说念主民币跨境同行融资净融出余额上限。境内银行应建立里面预警指示责任机制,当东说念主民币跨境同行融资净融出余额达到上限的80%时,搪塞关联业务厚爱部门进行预警指示。

六、东说念主民币跨境同行融资净融出余额上限凭证境内银行老本水平、资金实力等身分审定,体现宏不雅审慎原则。

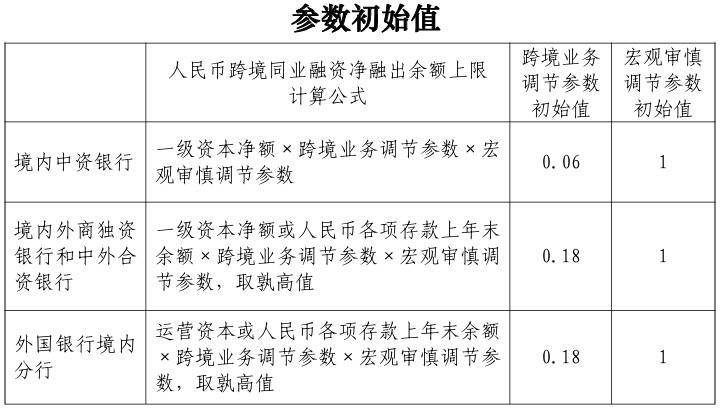

对于境内中资银行,东说念主民币跨境同行融资净融出余额上限=一级老本净额×跨境业务波折参数×宏不雅审慎波折参数。

对于境表里商独资和中外搭伙银行,东说念主民币跨境同行融资净融出余额上限=一级老本净额或东说念主民币各项入款上年末余额×跨境业务波折参数×宏不雅审慎波折参数,取孰高值。

对于异邦银行境内分行,东说念主民币跨境同行融资净融出余额上限=运营老本或东说念主民币各项入款上年末余额×跨境业务波折参数×宏不雅审慎波折参数,取孰高值。

境内中资银行、外商独资银行和中外搭伙银行一级老本净额,异邦银行境内分交运营老本,均以上年末经审计的财务陈诉为准。跨境业务波折参数、宏不雅审慎波折参数运转值见附件1。

七、以下东说念主民币跨境同行融资业务不纳入净融出余额筹商:

(一)基于真确贸易融资配景的融入、融出业务;

(二)同境外东说念主民币业务计帐行开展的融出业务;

(三)境内银行通过向境外银行融出资金波折向境外企业披发东说念主民币贷款的业务;

(四)被迫变成的欠债;

(五)中国东说念主民银行招供的其他业务。

八、境内银行通过其摆脱贸易账户分账核算单位同境外机构开展的东说念主民币跨境同行融资业务,按摆脱贸易账户接洽法则办理(使用境内银行总行下拨资金办理的东说念主民币跨境同行融资业务,纳入东说念主民币跨境同行融资净融出余额筹商)。

九、中国东说念主民银行总行对27家景内银行进行宏不雅审慎责罚。中国东说念主民银行筹划单列市分行以上分支机构对其他境内银行的东说念主民币跨境同行融资业务按照属地原则进行责罚。

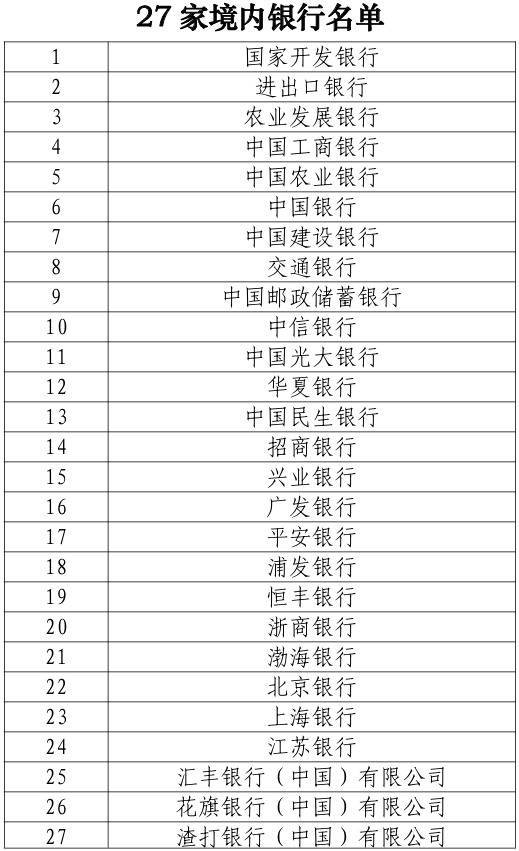

十、中国东说念主民银行轮廓议论东说念主民币离岸市集发展、跨境老本流动处所、境内银行展业情况等身分,可应时诊治跨境业务波折参数、宏不雅审慎波折参数以及东说念主民币跨境同行融资净融出余额筹商面孔,参数诊治可针对部分或一齐银行进行。

十一、境内银行因一级老本净额(运营老本)、东说念主民币各项入款余额变化,或因跨境业务波折参数、宏不雅审慎波折参数诊治导致东说念主民币跨境同行融资净融出余额超出上限的,应暂停办理新的东说念主民币跨境同行融出业务,直至净融出余额顾忌到上限之内,原有融资合约可抓有到期。

十二、开展东说念主民币跨境同行融资业务的境内银行应按关联法则向东说念主民币跨境收付信息责罚系统(RCPMIS)报送东说念主民币跨境同行融资信息,并由境内银行总行或异邦银行境内分行(境内责罚行)汇总,于每月初5个责任日内将上月本机构东说念主民币跨境同行融资发生情况、余额变动情况等统计信息陈诉中国东说念主民银行。27家景内银行向中国东说念主民银行总行报送统计信息。其他境内银行总行或异邦银行境内分行(境内责罚行)向属地中国东说念主民银行筹划单列市分行以上分支机构报送统计信息。总共业务材料留存备查,保留期限为该笔业务终了之日起5年。

十三、农村交易银行、农村和解银行、农村信用社、村镇银行等农村金融机构(中国东说念主民银行公开市集一级交易商以外)不得开展东说念主民币跨境同行融出业务,存量融出业务当然到期。

十四、中国东说念主民银行总行和筹划单列市分行以上分支机构按照单干,照章依期或不依期对境内银行开展东说念主民币跨境同行融资情况非现场核查和现场搜检。

十五、境内银行有下列情形之一的,中国东说念主民银行可责令限期整改,依据《中华东说念主民共和国中国东说念主民银行法》等法律限定对其进行处罚:

(一)除本奉告第十一条、第十七条所列情形外,东说念主民币跨境同行融资净融出余额超出上限的;

(二)未按法则向东说念主民币跨境收付信息责罚系统(RCPMIS)、中国东说念主民银行报送关联信息的;

(三)其他违背本奉告的情形。

十六、香港特地行政区、澳门特地行政区和台湾地区的金融机构在内地(大陆)成立的银行机构开展东说念主民币跨境同行融资业务,比照适用本奉告。

十七、本奉告自愿布之日起实施。本奉告实施当日,东说念主民币跨境同行融资存量业务超出净融出余额上限的境内银行,自次日起暂停办理新的东说念主民币跨境同行融出业务,直至净融出余额顾忌到上限之内,存量融出业务当然到期。《中国东说念主民银行对于简化跨境东说念主民币业务经由和完善关联计谋的奉告》(银发〔2013〕168号)第六条对于东说念主民币账户融资比例上限的法则同期废止。

中国东说念主民银行关联厚爱东说念主就《对于银行业金融机构东说念主民币跨境同行融资业务关联事宜的奉告》答记者问

1.《对于银行业金融机构东说念主民币跨境同行融资业务关联事宜的奉告》(简称《奉告》)出台的配景是什么?

答:党的二十届三中、四中全会建议,股东东说念主民币海外化,进步老本表情敞开水平,发展东说念主民币离岸市集。东说念主民币跨境同行融资包括账户融资、债券回购等多样境内银行业金融机构(以下简称境内银行)向境外机构融入、融出东说念主民币资金的业务,是境内银行向离岸市集提供东说念主民币流动性、促进东说念主民币跨境使用的伏击渠说念。为扶助和程序银行开展东说念主民币跨境同行融资业务,更好服求实体经济,指点银行诞生风险中性的理念,中国东说念主民银行在等闲征乞降吸纳各方见地的基础上,制定了《奉告》。

2.《奉告》主要内容是什么?

答:一是按业求本体细则《奉告》掩饰鸿沟。明确按照“本体重于体式”的原则,将境内银行与境外机构之间存在本体债权债务关系的东说念主民币资金融通业务纳入《奉告》掩饰鸿沟,能涵盖东说念主民币跨境同行融资现存种种业务,往时推出调换性质业务也适用本奉告。

二是引入逆周期波折机制。明确将境内银行东说念主民币跨境同行融资净融出余额与其老本水平、资金实力相挂钩,通过跨境业务波折参数、宏不雅审慎波折参数进行波折。参数运转值的建树不成偏废了业务发展和风险雅致的需要。中国东说念主民银即将轮廓议论东说念主民币离岸市集发展、跨境老本流动处所以及银行展业情况等身分,应时诊治参数。

三是扶助境内银行稳当市集需求、照章合规开展业务。《奉告》明确展业银行应具备较强的海外结算业务智商,建立健全风险责罚和内控机制,由银行总行或异邦银行境内分行(境内责罚行)归口责罚。

3.《奉告》适用机构鸿沟条款?

答:《奉告》适用对象为境内照章成立的具备海外结算业务智商的银行,包括中资银行、外商独资银行、中外搭伙银行、异邦银行境内分行。农村金融机构(包括农村交易银行、农村和解银行、农村信用社、村镇银行等)宜安身主业、就业“三农”,轮廓议论其海外结算业务智商、涉外业务量及跨境风险责罚智商,《奉告》明确农村金融机构一般不得开展东说念主民币跨境同行融出业务,其他跨境东说念主民币业务可平日开展。同期,从同行业务风控智商的角度议论,《奉告》明确合适一定天资的农村金融机构不错开展东说念主民币跨境同行融出业务。

4.境内银行的东说念主民币跨境同行融资净融出余额上限奈何细则?

答:《奉告》只对东说念主民币跨境同行融资净融出余额建议上限条款(分歧单向的融出余额提条款),净融出余额的设定同银行老本或资金实力挂钩,统筹商论了业务发展和风险防控需要,并可凭证宏不雅审慎责罚接洽参数进行逆周期波折。

对于境内中资银行,东说念主民币跨境同行融资净融出余额上限=一级老本净额×跨境业务波折参数×宏不雅审慎波折参数。

对于境表里资银行,东说念主民币跨境同行融资净融出余额上限=一级老本净额(异邦银行境内分交运营老本)或东说念主民币各项入款上年末余额×跨境业务波折参数×宏不雅审慎波折参数。

银行应作念好东说念主民币跨境同行融资业务规划和责罚,确保任一时点净融出余额不跳跃上限。

为更好服求实体经济,基于真确贸易融资配景的业务、境内银行通过向境外银行融出资金波折向境外企业披发东说念主民币贷款的业务,不纳入东说念主民币跨境同行融资净融出余额筹商,但仍需罢黜境外贷款业务关联责罚条款。为更好证实东说念主民币计帐行作用,境内银行同境外东说念主民币计帐行开展的融出业务也不纳入东说念主民币跨境同行融资净融出余额筹商,但跨境同行融出资金需汇入计帐行在境内开立的有意用于鸠合办理计帐行东说念主民币业务的同行往复账户;如汇入计帐行以干涉行身份开立的账户,则应纳入东说念主民币跨境同行融资净融出余额筹商。

为扶助摆脱贸易账户更好促进东说念主民币贸易投资便利化,境内银行通过其摆脱贸易账户分账核算单位同境外机构开展的东说念主民币跨境同行融资业务,按摆脱贸易账户接洽法则办理,其中使用境内银行总行下拨资金办理的东说念主民币跨境同行融资业务,须纳入东说念主民币跨境同行融资净融出余额筹商。

为保证数据统计准确性,开展东说念主民币跨境同行融资业务的境内银行应按关联法则向东说念主民币跨境收付信息责罚系统(RCPMIS)、中国东说念主民银行报送信息,包括《奉告》法则的不纳入东说念主民币跨境同行融资净融出余额筹商的业务。

5.奈何同已有的东说念主民币跨境同行融资责罚计谋进行衔尾?

答:《奉告》旨在按照“本体重于体式”的原则,将种种东说念主民币跨境同行融资业务纳入掩饰鸿沟,不波及创设新的业务。业务准入、资金期限、融出资金使用鸿沟、业求实施经由以及适用机构鸿沟等仍应驯顺现行接洽业务法则。下一步,中国东说念主民银即将凭证履行情况,实时完善计谋、优化展业指引,抓续进步业务便利化水平。

6.《奉告》出台的影响?

答:《奉告》实施后东说念主民币跨境同行融资责罚的法则性、透明度将明显进步,成心于离岸东说念主民币流动性供给的通顺和雄厚。《奉告》的责罚逻辑同此前出台的境外贷款、境外放款等门径一脉相传,是对全口径跨境融资宏不雅审慎责罚的灵验补充。在一个总的净融出余额上限内,银行可无邪诊治各项业务结构,较以往每项业务分辩建树上限的责罚情状愈加系统、科学。《奉告》提倡“有多大智商作念多伟业务”,有助于银行变成风险中性的理念。宏不雅审慎责罚接洽参数设定充分议论了市集需求与银行策划情况,成心于银行合理开展东说念主民币跨境同行融资业务。

责编:李文玉 | 审核:李震 | 监审:古筝开yun体育网